Waar kun je met een gerust hart je spaargeld stallen, zonder dat het verdwijnt in foute beleggingen of bonussen? Met weinig rente op een eerlijke bank, of toch maar zelf duurzaam beleggen? Journalist Harry Perrée zocht het uit.

Jarenlang heb ik mij er niet om bekommerd waar mijn geld of het tekort daaraan gestald was. Als kind had ik een spaarrekening bij de Boerenleenbank (later Rabobank), want dat was de bank van mijn ouders. Als student had ik een girorekening bij de Postbank, want dat had iedereen. Als werkende verhuisde ik voor bankrekening en hypotheek naar de SNS Bank, want de ING (die de Postbank inlijfde) vond mij niet hypotheekwaardig. Voor een volgende hypotheek vertrok ik met rekening en al naar ABN Amro. Toen ik een paar jaar later mijn huis verkocht, zag ik geen aanleiding om bij die bank te blijven hangen.

Jarenlang heb ik mij er niet om bekommerd waar mijn geld of het tekort daaraan gestald was. Als kind had ik een spaarrekening bij de Boerenleenbank (later Rabobank), want dat was de bank van mijn ouders. Als student had ik een girorekening bij de Postbank, want dat had iedereen. Als werkende verhuisde ik voor bankrekening en hypotheek naar de SNS Bank, want de ING (die de Postbank inlijfde) vond mij niet hypotheekwaardig. Voor een volgende hypotheek vertrok ik met rekening en al naar ABN Amro. Toen ik een paar jaar later mijn huis verkocht, zag ik geen aanleiding om bij die bank te blijven hangen.

In mijn hoofd had zich een stemmetje genesteld dat zei: wegwezen bij die grote banken met hun krakkemikkige moraal die resulteert in foute beleggingen en bonussen die groeien als steenpuisten. Het gebrek aan zelfreinigend vermogen bij ‘de banken’ gaf me het laatste duwtje.

“Wennschon, dennschon”, besloot ik, belde Triodos Bank en schrok me te pletter. Ik kreeg geen keuzemenu “om u beter van dienst te zijn” aan de lijn, maar een mens van vlees en bloed. Met een zucht van verlichting stapte ik over.

Maar zo hoog als de bonussen waren bij de grote banken, zo laag was de rente bij Triodos. Dus verschoof ik mijn geld naar mijn spaarrekening van ASN Bank, die al een paar jaar lag te slapen. Zo is het nog steeds en verder spaar ik voor mijn pensioen bij de SNS Bank en heb ik een zakelijke rekening bij ING. Ik wil best wel ‘goed doen’ met mijn geld, maar intussen doe ik het nog steeds met elke bank die mij weet te verleiden.

Bankwijzer

Op dus naar Oxfam Novib in Den Haag, waar de Eerlijke Bankwijzer wordt gemaakt. In de wachtruimte een uitspraak van Nelson Mandela: “De betekenis van ons leven ligt in het verschil dat we maken in de levens van anderen.” Dan kunnen ze hier vast het verschil maken met een bankadvies, denk ik.

Eerlijke Bankwijzer

Kiep alle Nederlandse (privé)spaarpotten om op één hoop en je hebt een slordige 320 miljard euro. Waar ligt dat geld, of beter: welke banken beheren dat?

De drie grootste banken (Rabobank, ING en ABN Amro) hebben een aandeel van een slordige 85 procent van alle betaal- en spaarrekeningen. ASN heeft een marktaandeel van 1,5 procent, Triodos heeft 0,3 procent. Wat doen de banken met al dat geld?

De laatste twee hebben een stevig groen en sociaal imago, maar maken ze het ook waar? De Eerlijke Bankwijzer vergelijkt het investeringsbeleid van de negen grootste banken plus Triodos en laat zien wat zij zich gelegen laten liggen aan maatschappelijk verantwoord ondernemen (MVO). Die vergelijking zal, aldus de bankwijzer, “een concurrentieslag in maatschappelijk verantwoord ondernemen” stimuleren bij de banken.

De bewuste spaarconsument speelt daarbij een rol. Die kan met de hulp van de Eerlijke Bankwijzer zijn geld een goede bestemming geven. Wat ‘goed’ is, moet de spaarconsument zelf bepalen. Bezoekers kunnen op www.eerlijkebankwijzer.nl banken vergelijken, hun kritiek kenbaar maken of juist complimentjes uitdelen. De spaarconsument die zijn buik vol heeft van zijn eigen bank, kan klikken op de overstapknop en een nieuwe bank uitkiezen.

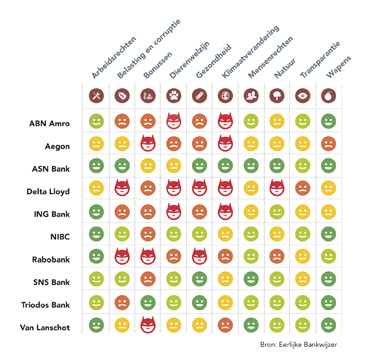

Wie een oordeel over zijn bank wil vellen, moet er even voor gaan zitten. De bankwijzer komt uit de koker van Amnesty International, Dierenbescherming, FNV, Milieudefensie, Oxfam Novib en PAX. Dat verklaart dat op veel aspecten het vergrootglas wordt gelegd: er zijn tien thema’s (van arbeidsrechten tot dierenwelzijn tot klimaatverandering) en tien sectoren (van bosbouw tot visserij tot de financiële sector). Zodoende kan een bank twintig scores krijgen (als een bank aantoonbaar niet investeert in bijvoorbeeld mijnbouw, dan krijgt ze daarvoor ook geen score). Scores variëren van een breed lachende groene smiley (hoogste score) tot een fel rode, boos kijkende smiley (laagste score). Wie wil weten hoe die scores tot stand komen, kan een pdf-document induiken en op zoek gaan naar de onderliggende criteria. Achter één smiley kunnen zomaar zeventien criteria schuilgaan. De bezoeker mag zelf bepalen hoe hij scores weegt, aan totaalscores doet de bankwijzer niet.

Die illusie wordt mij al snel ontnomen door Peter Ras, projectleider van de bankwijzer: “Wij zeggen nooit: ga allemaal naar die en die bank.” Hè bah, waarom adviseert de Eerlijke Bankwijzer niet gewoon een eerlijke bank? “Omdat wij willen dat de complete banksector verduurzaamt”, legt hij uit. “Of wij het nu leuk vinden of niet, voorlopig zullen grote, mainstream banken er nog zijn en het leeuwendeel van het spaargeld aantrekken. Wij willen dus ook dat ze verduurzamen.” Liever heeft Ras dat spaarconsumenten massaal aan de bel trekken bij de banken. Dat kan met één druk op de knop van de bankwijzer. Toch lukt dat nog niet echt. Van de 100 duizend bezoekers van de site onderneemt een te klein percentage actie. “Dáár willen we wat aan doen.”

Weer thuis besluit ik dan maar meteen actie te ondernemen. ING krijgt van mij een rood mailtje over hun belabberde beleid (een 2!) voor dierenwelzijn, Triodos over haar tekortschietende beleid voor corruptie en belasting (een 3!) en SNS omdat het bonusbeleid onvoldoende is. ASN wil ik ook best terechtwijzen, maar die scoort verdorie allemaal voldoendes. Ja, het beleid voor dierenwelzijn is een mager zesje; ze hebben geen beleid voor circussen en dierentuinen. Veiligheidshalve – ik heb een zoontje van 6 – zie ik dat door de vingers.

Gevoelige snaar

Ook zonder massale actie van bankrekeninghouders heeft de Eerlijke Bankwijzer zijn vruchten afgeworpen, verzekert Ras. Persberichten en de daaropvolgende media-aandacht raken een gevoelige snaar bij de banken. Zeker als door de media-aandacht Tweede Kamerleden de minister aan de jas gaan trekken over het gedrag van de banken. Ras: “We weten dat banken daar als de dood voor zijn.”

Ras wijst trots op “160 meetbare aantoonbare beleidsaanscherpingen” die de banken afgelopen vijf jaar hebben doorgevoerd. “Rabobank investeerde tot vorig jaar nog gewoon in kernwapenproducenten; nu niet meer. Staat in hun beleid. En ABN Amro investeert volgens haar nieuwe beleid niet meer in klimaatonvriendelijke oliewinning uit teerzand.”

Heel mooi, maar kunnen we niet beter uitgaan van het motto ‘geen woorden, maar daden’? Een bank zonder beleid laat verwijten van zich afglijden, reageert Ras. “Een bank die zich committeert aan bepaald beleid, kun je daarop aanspreken. Het ligt supergevoelig als uit een praktijkonderzoek blijkt dat ze hun eigen beleid niet waarmaken.” In het beste geval stookt zo’n onderzoek banken op om elkaar de loef af te steken in maatschappelijk verantwoord ondernemen. Zo schrok de Rabobank zich een of twee jaar geleden lam toen bleek dat hun grote concurrent ING beter scoorde op landbouwbeleid, vertelt Ras. “Prachtig”, zegt hij. “Toen hebben ze deelname geregeld aan een aantal certificeringen en standaarden op palmolie en soja.”

Verantwoord beleggen

Een alternatief voor afwachten waar een bank je geld belegt, is zelf beleggen, stelt directeur Giuseppe van der Helm van de Vereniging van Beleggers voor Duurzame Ontwikkeling (VBDO) voor. Immers, je spaargeld verdwijnt op de grote hoop, beleggingsfondsen kun je zelf gericht uitzoeken. Hoe dat kan en wat de ins en outs van duurzaam beleggen zijn, legt Van der Helm uit op de eerste verdieping van een oud pand, vlak achter de Dom in Utrecht. We zitten in comfortabele leren stoelen in een kamer met krakend parket.

De directeur strooit met termen als Global Compact, Principles of Responsible Investment, een SRI-label, ‘uitsluitingen’ en het ’transparantielogo van Eurosif’, allemaal bakens waar de duurzame belegger op kan varen. “Nu is transparant niet hetzelfde als duurzaam, maar het komt wel dicht in de buurt”, legt Van der Helm uit. “Zodra een bedrijf of fonds ook niet-financiële informatie publiceert, is dat een indicatie dat het aan de slag kan gaan met duurzaamheid.”

Allemaal zeer informatief, maar na een minuut of twintig duizelt het me van het jargon en de vele wegen naar duurzaam of verantwoord beleggen. Wat overigens niet hetzelfde is, nuanceert Van der Helm. “De meeste grote banken hebben het over verantwoord beleggen. Dat is wat minder dan duurzaam beleggen, dat meer donkergroen is.” Voor de amateurbelegger is dat verschil niet 1-2-3 te zien, geeft hij toe, want keurmerken of normen ontbreken. Bekijk de beleggingscriteria, adviseert hij. “Als ze een fonds duurzaam noemen, is ook beschreven wat ze daarmee bedoelen.”

Moet ik me dan als beginnend belegger wekenlang door een brei aan informatie heen eten om te bepalen of een fonds duurzaam is en zo ja, hoe duurzaam? “Dat is precies de reden waarom wij later dit jaar een cursus geven aan particulieren, om ze te helpen wegwijs te worden in dit woud.”

VBDO wil de informatie beter ontsluiten, maar is er nog niet uit hoe. Misschien met een transparantielogo, per fonds standaardinformatie op het gebied van duurzaamheid of een sterrenclassificatie per fonds.

“Je vergelijkt nu eenmaal appels met peren”, aldus Van der Helm. “In Duitsland zeggen ze: je moet laten zien wat je níet doet, bijvoorbeeld: niet in kernenergie investeren. In Nederland speelt dat criterium veel minder een rol. Je kunt ook zeggen: ik investeer alleen in de best in class. Een derde zegt: ik wil weten hoe fondsen in het algemeen met dingen omgaan. Dan krijg je Global Compact en dat soort dingen. Weer een ander zegt: ik vind het belangrijk dat we als investeerder met een bedrijf in gesprek gaan, zodat het duurzamer wordt: de engagement-dialoog. Dus als je punten geeft voor een duurzaam fonds, dan moet je al die verschillende aanpakken met elkaar vergelijken. En dan hangt het nog steeds af van wat jíj als investeerder belangrijk vindt.”

Pensioenen

Tja, wat vind ik als investeerder belangrijk? Mensenrechten? Ja. Arbeidsrechten? Ook. Klimaat? Best wel. Maar of ik de keuzes moet maken op basis van uitsluiting, engagement of best in class? Geen idee. Misschien kan Eenhoorn Financieel Advies, Google-zoekresultaat van ‘duurzaam beleggen advies’ mij verder helpen.

Eenhoorn, dat een statig Amsterdams grachtenpand deelt met duurzame bedrijven, doet onder andere het pensioenbeheer van een handvol ideële NGO’s, legt eigenaar Martin Vooijs uit. Die willen een zo duurzaam mogelijk pensioen, een lastige opdracht.

Duurzaamheid pensioenpot

Duurzaamheid pensioenpot

“Veel aanbieders hebben duurzaamheidsfondsen, maar de criteria daarvoor zijn soms een lachertje”, vindt Vooijs. “Iedere aanbieder bepaalt zijn eigen beleggingsuniversum, zijn eigen criterium volgens welke ze beleggen.” Dus besloot Eenhoorn samen met De Leidsche een nieuw pensioenproduct te maken. “Zo weten we zeker dat het geld niet bij Shell of Gazprom terechtkomt. Want dat ligt bij onze klanten gevoelig.”

Als ik Vooijs vraag waar ik mijn geld het beste kan stallen, pakt hij een pen en aantekenblok. Ieders financiële situatie is als een emmer, zegt hij, en tekent met pen een grote hoekige U. De U is de emmer, concludeer ik. “In die emmer zit geld. Daar koop je bijvoorbeeld brood van.” Dan schrijft hij ‘bankrekening’, ‘beleggingen’ en ‘spaargeld’ in de emmer. Boven de emmer tekent hij schematisch het vermogen: een huisje (overwaarde van de eigen woning), een fabriekje (eigen bedrijf) en een zak geld (pensioen). Aan de onderkant van de emmer tekent hij sliertjes die uit de emmer weglopen: de uitgaven.

Het routineuze tekenen verklapt dat hij bij menig klant deze aanloop maakt, maar ík wil nu eerst weten waar ik mijn spaargeld moet stallen. “Dan kom je toch bij ASN en Triodos uit”, zegt hij en legt de pen neer. “Dat zie je ook bij de bankwijzer; ze hebben de meeste groene gezichtjes en je weet wat er met het geld gebeurt. Bij de grote banken verdwijnt het de kapitaalmarkt in.” De lagere rente moet ik dan voor lief nemen, zegt hij. Het geld zal nu eenmaal eerder naar kleine en lokale initiatieven gaan en daardoor een lager rendement hebben.

Obligaties

En wat als ik stante pede 10 duizend euro wil beleggen? In elk geval niet alles in één duurzaamheidsfonds stoppen, raadt hij aan. Zo ziet hij veel mensen instappen in het windenergiefonds Meewind dat een laag risico en 7 tot 10 procent rendement belooft. “Aan 7 tot 10 procent rendement zit een navenant risico. Als je 10 duizend euro hebt, dan zou ik zeggen: spreid dat. Windenergie prima, maar niet volledig.” De rest kan deels naar beleggingsfondsen van Triodos en ASN. “Die gebruiken uitsluitingen. De meeste fondsen zijn niet zo stringent in hun beleid, omdat ze zich daarmee beperken. En”, besluit hij, “wil je het risico beperkt houden, dan moet je het ook in obligaties stoppen.”

Ach ja, duurzaamheid … Vooijs vindt het belangrijk, maar spreiden belangrijker. Voor de beleggingsportefeuille die Eenhoorn voor klanten beheert geldt: als de wereldeconomie verschuift naar andere regio’s, moet je mee verschuiven. Daarbij moet minimaal vijftig procent van de aandelen duurzaam zijn. Volgens Eenhoorns eigen criteria. “Die staan in ons beleggingsbeleid. Dat kan ik je opsturen.”

Ik sla het aanbod af en stap op. In de hal van het kantoorpand kun je voor 3,50 euro een tablet chocolade kopen. ‘Each bar plants one tree’, staat op de doos. Ik laat de chocola liggen, want ik weet niet of ie lekker is en of er echt een boom wordt geplant.

Coen Zuidema zegt

Oikocredit hoort thuis bij de Eerlijke Bankwijzer

In “Geld op groen” zoekt Harry Perrée een manier om met een gerust hart zijn spaargeld te stallen, zonder dat het verdwijnt in foute beleggingen of bonussen. Hij kan dan goed bij het Oikocredit Nederland Fonds (ONF) terecht, het beleggingsfonds van Oikocredit. Dit fonds heeft sinds zijn bestaan jaarlijks 1,55 % dividend uitgekeerd. Het ingelegde geld kan steeds worden opgevraagd. Over de afgelopen 40 jaar is nog geen enkele participant een cent aan Oikocredit tekort gekomen. Het geld wordt belegd in leningen aan beginnende ondernemers in ontwikkelingslanden. De partners worden gescreend op financiële haalbaarheid, sociale impact en milieuaspecten. Als revolving fund wordt het geld steeds hergebruikt. Oikocredit gooit dus hoge ogen bij alle criteria die de schrijver noemt, inclusief duurzaamheid en laag risico.

Wat doet Oikocredit?

Oikocredit vecht al bijna 40 jaar tegen armoede. Het belangrijkste wapen? Microkrediet. Kleine leningen voor beginnende ondernemers, die daarmee zelf een menswaardig bestaan op kunnen bouwen, maar bij de reguliere banken als “unbankable” worden uitgesloten . Oikocredit verschaft haar leningen aan partnerorganisaties, zogenoemde MFI’s (microfinancieringsorganisaties). De partners zijn vaak lokaal, dan wel regionaal, geworteld. Ze kennen het land, de omstandigheden en de gewoonten. Kort gezegd: ze kennen de weg. En dat is maar goed ook, want vaak genoeg moet de loan officer op zijn bromfiets of motor in verafgelegen gebieden de maandelijkse aflossingen incasseren. De aflossingen worden vervolgens aangewend om opnieuw een beginnende, ambitieuze ondernemer zijn startkapitaal te verschaffen.

Oikocredit verschaft ook leningen aan coöperaties, denk vooral aan Fair Trade coöperaties, en aan het Midden en Klein Bedrijf.

Als zodanig zet Oikocredit wereldwijd een structurele ontwikkeling in gang. Daarbij gaat ze niet voor het laaghangend fruit: In 2013 ging ruim 80% van het geld naar vrouwen en een kleine 50% naar de landbouw, een risicovolle branche, met de afhankelijkheid van het weer en de altijd aanwezige kans op misoogsten. Oikocredit probeert zijn dienstverlening steeds te verbeteren. In 2014 zijn extra mensen aangesteld met het oog op landbouw en hernieuwbare energie.

Revolving Fund

Oikocredit geeft geen geld weg, maar leent geld uit. Geld lenen zorgt voor zelfvertrouwen, gelijkwaardige relaties en economische groei. Anders dan geefgeld, wordt leengeld steeds opnieuw uitgeleend: zo kunnen veel meer mensen geholpen worden.

Oikocredit vertoont een gestage groei. Tussen 2009 en eind 2013 is het ledenkapitaal gegroeid van 540 naar 780 miljoen euro.

Het wordt tijd dat Oikocredit bij de Eerlijke Bankwijzer een plaats krijgt en bij de cursus die daarbij gegeven wordt aan particulieren! Dan krijgt het de plaats waar het al jaren recht op heeft en de bekendheid bij de particulieren die het nu ontbeert.

Zie verder http://www.oikocredit.nl